全球疫情、经济数码化、气候变化、保护主义抬头等问题给世界各国带来税收和财政挑战。面对人口快速老龄化,以及日益增高的医疗保健支出的压力,以及要保有新加坡对外的竞争力和经济活力,这加快了新加坡政府的税务调整进程。

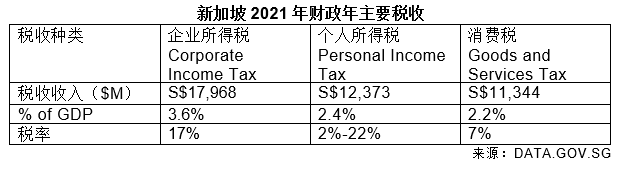

简耀强博士(Dr. Ernest Kan)是一位有30多年经验的资深会计审计与资本市场的专家,也是德勤新加坡的前副执行合伙人(市场策略)。他首先介绍了新加坡的税收概况。在新加坡的政府支出中,约 80%来自税收,这主要包括企业所得税、个人所得税和消费税,其余 20% 来自净投资回报贡献 (NIRC) 。NIRC 是新加坡储备产生的长期预期回报的持续收入来源,主要是淡马锡15年前在海外投资,收入最小一半放入国库,最多一半用于政府预算开支。

新加坡的税制基石-消费税

这是15年来新加坡首次调整消费税。

新加坡的消费税(Goods and Services Tax)始于1994年,当时的税率是3%。2003年,税率调高至4%;2004年调高至5%,2007年调高至7%。现在,政府决定在2023年,2024年,分别调高至8%,9%。

目前,世界上征收消费税的国家有:新加坡、日本、匈牙利、瑞典、爱尔兰、波兰、葡萄牙、意大利等,他们的税率不尽相同,新加坡消费税7%,日本10%,意大利22%,爱尔兰、波兰和葡萄牙23%,瑞典25%,而匈牙利高达27%!可以说,新加坡的消费税几乎是全球最低的。在上调后,9%的消费税仍稍微低于许多发达国家,如澳大利亚、韩国、日本均为10%。

简耀强博士以一枚硬币的两面来比喻财政预算案:收入和消费。如果需要增加预算案的消费,那么政府必须增加预算案的收入,而消费税可以帮助这方面的收入。随着新加坡进入全球老年化最快的轨道国家之一,相之带来的是医疗开支的压力。为了维持国人的医疗保健水准,政府必须做出决定调高税率。

基本上,消费税是基于消费而缴纳,多消费就多缴纳,消费少就缴纳少。这个税收是面向全部消费者,是“人人有责”地公平征收。在新加坡人以外,也勿忽略那些游客和外国人,他们在新加坡也缴纳消费税。

简博士说,“消费税看似只提高1%或2%,可是对增加政府财政收入的效果却相对明显,因为是基于消费价格相乘得来。对于消费者来说,是一个很直观的比例,在消费时就需要理性。”

在消费税上调的同时,政府也推出了66亿新元的援助配套,为国人提供帮助,用来减少消费税调高对低收入群体消费的影响。简博士认为,调高消费税对富有者的相对影响并不大。比如,富有者购买一辆跑车,若他能够承担的起跑车的价格,已经属于消费能力强的群体,那么增加2%的税率,影响他的消费决定并不大。

简博士也提到,对于在电商平台或网上消费征收消费税,这次的财政预算还没触及。“不过,这是迟早的事。对线上消费如何征收消费税,尤其是对影响比较大的国家,都在展开讨论,主要焦点在如何确定产品的来源。这也是我们会计学界讨论的问题。”

财富税更要公平化

吸引投资和人才,长期以来都是新加坡国策的工作重点。为了吸引人才和营造亲商的投资环境,对个人所得税和企业所得税的调整,政府都是谨慎行事。

比起循序渐进地提高消费税,此次预算案针对财富税收的力度更为显著。

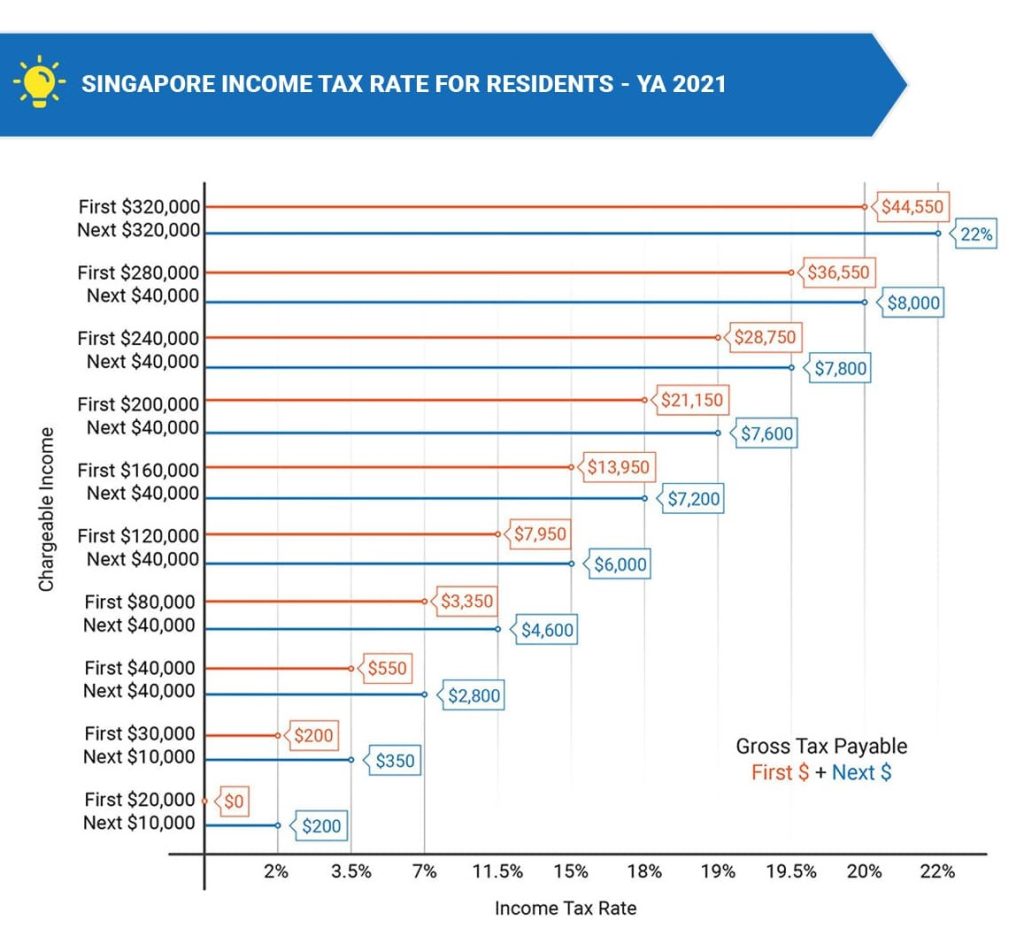

首先,在个人所得税方面,自2024估税年开始,新加坡的最高个人所得税率将从22%上调至24%。年薪50万以上,将增加1%为23%;年薪100万以上,增加2%为24%。这项调整将影响收入最高的1.2%的纳税人。对于年收入20万以下,60-70%新加坡人是没有受到影响的。在这个调整之下,将让政府增加额外1亿7000万元的税收。

有人认为,应该对高收入的富人,收入课以重税。不过,政府的想法更加高明。“杀富济贫的概念对富人不公平,这会影响高收入者对新加坡政府税务概念的信心。”简博士解释道,精明而富有的高收入者,通常会找办法来降低纳税,富人比穷人更有资源来找方案。新加坡的税制系统,强调公平化,因为每个人对国家的财政收入都有责任。对有贡献的国人,政府都要考量到。

然而,对于有消费能力的富人征收的财富税,尤其对豪宅,豪车的课税,政府毫不手软。2月的预算案中就宣布,屋主为非自住房产,包括投资产业,所缴交的房地产税,将从目前的10%到20%,上调到12%到36%。房地产税的累进税率也上调,使高档住宅拥有者的房地产税增加。去年12月,新加坡从调高印花税上出台降温措施,从高端房地产下手,对富有人士的高资产课税,是相对高效的对财富征税途径,从而促进社会财富和收入的均匀分配。

虽然财富税不是税种,但是对于高收入富人,直接通过个人所得税和产业税,以及间接的消费税,他们缴纳的财富税对新加坡贡献很大。目前,新加坡收入最高的10%的国人缴付的个人所得税金额,占所得税总收入的80%。

细心研究新加坡政府的税制思维,不难发现,看似推行累进式(progressive tax)的税率,但政府对富人的征税始终持谨慎态度,包括遗产税和资本利得税(capital gain tax)等, 主要担心这会削弱新加坡作为投资和居住地的吸引力。因此政府转向征税面更广,也就是由占社会大多数的中产阶级来分担的消费税,并补助低收入者来缓解消费税的压力,而实现累退式本质。

应对全球最低税率,仍然提高竞争力

除了采取措施增加国内税收,国际税收规则的变化也给新加坡的税务制度带来冲击,为了维持新加坡的国际竞争力,也需要做出考量。

亚洲各国都在争夺人才,但在人口、经济状况和经营便利性方面,新加坡与香港最相似,经常被视为互相竞争的国际都市。目前,新加坡的企业税(corporate tax)税率为17%, 香港为16.5%(略高于日本和澳大利亚的一半,英国19%、台湾20%、美国21%、印尼22%、中国25%),可以说是全球最低的。

调高企业税,需要考量对竞争力的影响,甚至在连带效应下,可能对新加坡经济、尤其是周边的中小企业产生不利的影响。

2021年,世界经济合作与发展组织(OECD)倡导了全球最低税率政策——,确保年收入最少7亿5000万欧元(约11亿1458万新元)的跨国集团在世界各国的最低实际税率都不低于15%。一旦集团在某个国家(或税收管辖区)的有效税率低于15%,其他国家(或税收管辖区)就有机会对不足的部分征税。

这个政策旨在阻止各国开展税率恶性竞争。新加坡一直以税务优惠政策吸引外来投资,可能已有一些外企在新加坡的实际税率低于15%。新加坡政府也在探究推出国内最低实际税率(Minimum Effective Tax Rate,METR)的可行性,以确保新加坡不因跨国企业在本国的实际税率低于15%,而将自己的征税权拱手让与其他国家(或税收管辖区)。

作为李光耀公共政策学院董事局委员,也是英格兰威尔士特许会计注册师(ICAEW)新加坡顾问委员会主席,简博士了解税制对国家经济活力和竞争力的影响。面对国际环境,新加坡在调整企业税背后的考量,就是要利用税务优惠政策维持新加坡对跨国集团的吸引力,成为吸引外资的亮点,继而鼓励跨国企业在新加坡聘用员工和本地支出。

新加坡是多元种族社会,简博士分享了一个有趣现象,在新加坡国会辩论,或传达国家重要信息时,有部长或议员会使用华文语言。这显示对华族文化的习惯的尊重和重视,照顾不同族群的需求。这可能是其他国家议会没有的现象,或许也是通过语言来提高国人凝聚力吧!

纵观今年财政预算案针对税务政策的一系列改变,感受新加坡政府的用心。延迟和分步调高消费税,在体恤普通老百姓的同时,也坚决表述提高税收的决心。细看之下,受到比较大影响的应是超高净值人士。但对他们而言,与很多发达国家的个人所得税和财富税相比,新加坡的税务政策总体来说仍然具备竞争力。

政府在平衡如何增加税收、减低税收成本的同时,依然鼓励国人向上拼搏的精神,营造“扶弱济贫,携手前进”的公平社会。不过,前面还有更大的挑战,如何应对国际税务发展、维持和提高新加坡的竞争力,仍需具有前瞻性的慎密考量。